Оценка динамики кредиторской задолженности агрохолдингов Российской Федерации

Aннотация

Целью работы является оценка динамики краткосрочной кредиторской задолженности агрохолдингов Российской Федерации для выявления резервов использования данного источника финансирования их деятельности и оптимизации пассивов. Выявлен относительно низкий удельный вес краткосрочной кредиторской задолженности по статье баланса 1520 в структуре пассивов среднестатистического агрохолдинга в России. На протяжении 2009 – 2022гг. размер данной статьи в пассивах в среднем составлял всего 10,81%. Определено, что средний период погашения такой задолженности (средняя длительность оборота) перед поставщиками составлял 1-2 месяца. В составе всей кредиторской задолженности исследуемых субъектов выявлено доминирование банковских кредитов и облигационных займов: долгосрочных и краткосрочных. Такое доминирование объясняется как наличием механизмов государственного субсидирования ставки банковских кредитов для организаций агропромышленного комплекса (АПК), так и проблематичностью использования альтернативных источников финансирования, например, за счет наращивания краткосрочной задолженности перед поставщиками. В деятельности агрохолдингов использовать краткосрочную кредиторскую задолженность перед поставщиками в качестве резерва финансирования деятельности путем ее наращивания является проблематичным вследствие вхождения основных поставщиков в состав структуры холдинга. Реализация такого резерва оптимизации структуры капитала исследуемых субъектов является маловероятной. Несмотря на доминирование банковских кредитов в структуре пассивов среднестатистического агрохолдинга в России, удельный вес этих видов источников капитала на протяжении исследуемого периода постепенно снижался вследствие вытеснения их собственным капиталом. Несмотря на данную позитивную тенденцию, до сих пор сохраняется высокая зависимость бизнес-процессов исследуемых субъектов как от банковского кредитования, так и механизмов государственного субсидирования ставки банковского кредита, что представляет существенный риск для таких организаций. Высокий удельный вес платных пассивов в деятельности исследуемых агрохолдингов позволяет сделать вывод, что наличие внутренних финансовых проблем пока еще является барьером для активизации существенных инвестиционных процессов таких субъектов вне АПК. Выявлена позитивная особенность агрохолдингов противодействовать умышленному созданию неплатежей внутри своей структуры. При условии вхождения в состав холдинга всех предприятий, составляющих производственный и логистический циклы, данная особенность защищает всю соответствующую цепочку.

Ключевые слова: агрохолдинг, агропромышленный комплекс, кредиторская задолженность, средняя длительность оборота кредиторской задолженности, займы, заемные средства, пассивы, банковские кредиты, ставка банковского кредита

Введение (Introduction). Организации агропромышленного комплекса (АПК) и агрохолдинги, в частности, известны своей зависимостью от использования кредитных ресурсов. Такая зависимость объясняется сезонностью и иной спецификой отрасли. Однако в отличие от малых форм агробизнеса агрохолдинги являются совокупностью промышленных предприятий с относительно существенным производственным и финансовым циклом, поэтому у таких субъектов значительно выше потребности в капитале на осуществление бизнеса.

Кроме более высоких потребностей в капитале агрохолдинги, включающие в свой состав промышленные и сбытовые предприятия, характеризуются значительно большим числом контрагентов по сравнению с фермерскими хозяйствами, что приводит к появлению как дебиторской, так и кредиторской задолженности. Оценка динамики последней позволяет лучше выявить экономическую природу и проблемы развития отечественных агрохолдингов, что является актуальным в условиях выполнения ими основной массы задач программ обеспечения продовольственной безопасности страны.

В отличие от банковских кредитов такая задолженность может рассматриваться в качестве условно-бесплатного источника финансирования бизнеса и иметь резервы для масштабирования в случае высокого уровня своей управляемости.

Поэтому задачей исследования динамики такой задолженности является не только выявление экономических проблем развития агрохолдингов и в целом АПК, но и выявление резервов использования кредиторской задолженности перед контрагентами в качестве дополнительного источника финансирования и масштабирования бизнеса исследуемых субъектов.

Актуальным является исследование динамики кредиторской задолженности агрохолдингов в тесной связи с анализом структуры их пассивов, которая позволяет выяснить финансовый базис бизнеса таких субъектов. Современные исследования такого рода должны быть направлены на выявление резервов оптимизации соответствующей структуры, которая влияет как на экономическую эффективность агрохолдингов, так и на их финансовый риск. Рост кредиторской задолженности перед контрагентами (поставщиками) естественным образом повышает риск банкротства, но уровень его будет гораздо ниже, нежели рост задолженности по банковским кредитам.

В отличие от иных организаций АПК агрохолдинги имеют черты гибридных инвестиционных компаний и существенный инвестиционный потенциал, осуществляют финансовую деятельность не только в плане реализации пассивных операций (получение и погашение кредитов), но и активных, связанных с инвестициями как в краткосрочные активы, так и долгосрочные. Последние определяют экономическую сущность холдингов, направленную на получение контроля (или создание) над необходимыми предприятиями в производственном и(или) логистическом цикле. Поэтому выявление резервов оптимизации их пассивов позволит интенсифицировать инвестиционную деятельность на микро-, мезо- и макроуровнях как в АПК, так и в смежных отраслях.

В отечественной науке можно выделить множество публикаций, как, например, (Адамайтис, Бабинцев, Адамайтис., 2020; Аюшиев, Великанов, 2003; Голованева, Ульянова, 2022; Горелкина. Гурина, 2020; Забазнова, Татаркина, Терехина, 2016; Кузьмина, 2013; Листопад, Ронова, 2015; Моргачев, Колпакова, 2023; Пекин, Фокеева, 2015; Самыгин, Барышников, Мурзин, 2021; Холодов, Холодова, 2018; Холодова, Мирошниченко, Святогоров, 2021; Яшина, Нейф, Трескова, 2020), где рассматриваются вопросы управления кредиторской задолженностью либо организаций АПК, либо агрохолдингов.

В работе (Холодова, Мирошниченко, Святогоров, 2021) непосредственно не было анализа кредиторской задолженности агрохолдингов, но отмечалась неустойчивость механизмов государственного обеспечения льготного кредитования АПК, что дополнительно подчеркивает необходимость поиска альтернативных средств финансирования отрасли. Также в работе отмечался и рост просроченной задолженность по банковским займам организаций сектора в период 2017 – 2019 гг., что также свидетельствует о наличии проблем использования такого вида источника финансирования агробизнеса.

Авторы работы (Холодов, Холодова, 2018) также анализировали в целом АПК и обращали внимание на государственный механизм субсидирования ставки банковского кредита, который активно заработал с 2017 г., но отмечали недостаточность данных средств для всех целей масштабирования агробизнеса.

В работе (Яшина, Нейф, Трескова, 2020) рассматривались проблемы и механизмы государственной поддержки банковского кредитования организаций АПК в Ульяновской области. Авторы отмечали много проблем такого кредитования, а также низкую долю льготных кредитов в общем их объеме. В целом работа подчеркивает зависимость сектора от банковского кредитования, в том числе субсидирования ставки банковского кредита. В этой связи диверсификация и оптимизация структуры задолженности агрохолдингов является актуальной.

В работе (Аюшиев, Великанов, 2003) авторами обращалось внимание на более высокий уровень надежности обеспечения кредиторской задолженности для кредиторов со стороны агрохолдингов по сравнению с малыми формами агробизнеса. По нашему видению, это позволяет агрохолдингам устанавливать свои условия при организации финансовых отношений с контрагентами. Использование таких возможностей на практике является актуальным предметом исследований по данному направлению.

В работе (Кузьмина, 2013) рассматривались положения контроля процентных ставок по банковским кредитам для агрохолдингов, механизмы их государственного субсидирования, а также указывалась необходимость реализации мер снижения стоимости таких ресурсов. Но при этом краткосрочная кредиторская задолженность не рассматривалась в качестве их альтернативы.

В работе (Забазнова, Татаркина, Терехина, 2016) рассматривалась структура источников финансирования деятельности одного из агрохолдингов, в том числе и такая особенность, когда за счет заемных средств покрываются только «временные разрывы в платежном обороте».

В другой группе работ (Самыгин, Барышников, Мурзин, 2021; Моргачев, Колпакова, 2023; Пекин, Фокеева, 2015; Листопад, Ронова, 2015; Голованева, Ульянова, 2022; Адамайтис, Бабинцев, Адамайтис, 2020; Горелкина, Гурина, 2020) рассматривается управление кредиторской задолженностью – в основном, платной, в тесной взаимосвязи с рентабельностью активов и иными параметрами модели эффекта финансового рычага. Такая кредиторская задолженность рассматривается как ресурс достижения соответствующего эффекта при определенных условиях, в том числе при условии превышения рентабельности активов над ценой заемного капитала.

В целом анализ рассмотренных работ позволяет сделать вывод относительно высокой зависимости организаций АПК от банковских кредитов и государственного субсидирования их ставки.

Несмотря на распространенность отечественных публикаций, имеющих отношение к изучению проблем управления кредиторской задолженностью в организациях АПК, направлениями дальнейших исследований по этому направлению является оценка динамики краткосрочной кредиторской задолженности агрохолдингов Российской Федерации для выявления резервов использования данного источника финансирования как альтернативы банковским кредитам.

Цельисследования (The aim of the work). Целью работы является оценка динамики краткосрочной кредиторской задолженности агрохолдингов Российской Федерации для выявления резервов использования данного источника финансирования их деятельности и оптимизации пассивов.

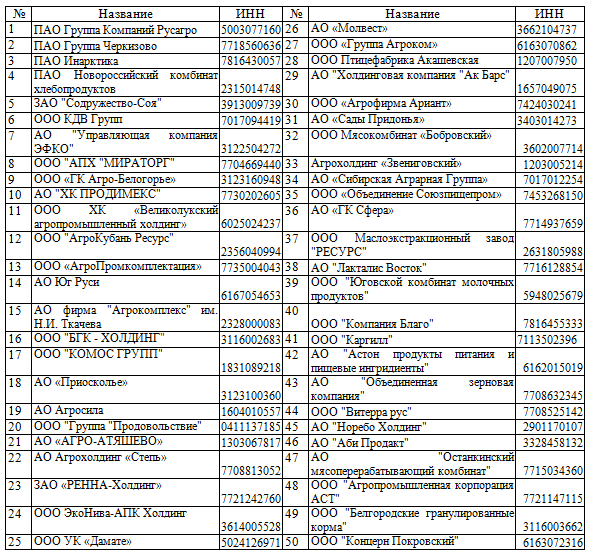

Материалы и методы исследования (MaterialsandMethods). Исследование проводилось на базе статистической информации выборки субъектов, входящих в структуры ведущих агрохолдингов страны. Размер выборки составил 50 субъектов (табл.1), которые включались в нее на основе вхождения в верхние списки рейтингов агрохолдингов России.

Исходные данные для формирования модели среднестатистического агрохолдинга взяты из источника (Финансовые результаты…, 2023). По каждому агрохолдингу из табл.1 отбирались данные для анализа, на основе которых делался расчет среднестатистических показателей. В первую очередь изучалась динамика кредиторской задолженности, ее темпы роста, удельный вес в пассивах в сравнении с аналогичными среднестатистическими показателями относительно краткосрочных и долгосрочных займов и кредитов.

Таблица 1

Субъекты, выбранные для проведения исследований (составлено авторами самостоятельно)

Table 1

Subjects selected for research (compiled by the authors themselves)

Определялась среднестатистическая длительность оборота краткосрочной задолженности (ТобКЗ) для каждого года по классической формуле:

, (1)

, (1)

где Д – длительность года, 365 дней;

КобКЗ – коэффициент оборачиваемости краткосрочной кредиторской задолженности, об./год, который определялся по формуле:

, (2)

, (2)

где В – выручка, ден. ед.;

КЗ – величина кредиторской задолженности, ден.ед.

Для формулы (1) и (2) использовались среднестатистические данные выборки агрохолдингов (табл.1).

Результаты исследования и их обсуждение(Results and Discussion). Исходным материалом для анализа являются данные о динамике совокупной краткосрочной кредиторской задолженности выбранной группы агрохолдингов (рис.1).

Рис. 1. Динамика краткосрочной кредиторской задолженности выборки агрохолдингов по статье баланса 1520, млн руб. (составлено авторами по данным (Финансовые результаты …, 2023))

Fig. 1. Dynamics of short-term accounts payable of a sample of agricultural holdings according to balance sheet item 1520, million rubles (compiled by the authors based on data (Financial results..., 2023)

В целом можно отметить слабо-позитивную динамику исследуемого показателя (см. рис. 1), что было обусловлено ростом масштабов агробизнеса выбранной группы организаций. Из среднестатистической картины существенно выбивается 2022 год, когда значение показателя выросло практически вдвое. К сожалению, это связано не столько с ростом масштабов деятельности, сколько с неблагоприятными событиями периода, которые повлекли за собой нарушение нормального хода бизнес-процессов, логистических цепочек и платежей, в результате чего образовались задержки с поставками и платежами. Такой рост скорее свидетельствует о конъюнктурных кризисных явлениях данного периода.

На основе динамики объемов краткосрочной задолженности в абсолютном измерении рассчитываются относительные показатели. Динамика цепных индексов изменения исследуемого показателя представлена на рис.2.

Рис. 2. Динамика цепных индексов изменения краткосрочной кредиторской задолженности по статье баланса 1520 выборки агрохолдингов (составлено авторами по данным (Финансовыерезультаты …, 2023))

Fig. 2. Dynamics of chain indices of changes in short-term accounts payable according for balance sheet item 1520 of a sample of agricultural holdings (compiled by the authors based on data (Financial results ..., 2023))

Индексный анализ (см. рис. 2) показывает нестабильность темпов изменений исследуемого показателя, на что влияли, в первую очередь, макроэкономические условия хозяйствования агрохолдингов. Например, рост соответствующего показателя в 2014 году связан с увеличением масштабов агробизнеса из-за ухода с рынка иностранных конкурентов и активизацией государственной финансовой поддержки национальных крупнотоварных сельхозпроизводителей. Существенное падение индекса в 2019 году обусловлено пандемией и вызванным этим экономическим спадом. 2022 г. является нетипичным для среднестатистических показателей агрохолдингов, но показывает наличие кризисных явлений неплатежей и нарушения ранее сложившихся их механизмов, особенно в части сроков.

Среднегодовой темп прироста краткосрочной кредиторской задолженности выборки агрохолдингов с учетом 2022 г. составляет 24,52%, без учета – 18,81%. Такие относительно высокие темпы прироста показателя в основном обеспечены первой половиной исследуемого периода: 2009 – 2015 гг., а также нетипичным для средней статистики 2022 годом. За период 2016 – 2021 гг. среднегодовой прирост показателя составлял всего 6,36 %. Данный источник финансирования не был в этот период ключевым в деятельности исследуемых субъектов. Не удивительно, ведь с 2017 г. более прозрачно и эффективно заработал механизм государственного субсидирования ставки банковского кредита для организаций АПК.

Если мы рассматриваем краткосрочную кредиторскую задолженность как своеобразную альтернативу банковским кредитам, то сравнению подлежит динамика удельных весов данных источников финансирования в структуре пассивов (рис. 3).

Рис. 3. Динамика удельных весов видов кредиторской задолженности в структуре пассивов среднестатистического агрохолдинга, % (составлено авторами по данным (Финансовые результаты …, 2023))

Fig. 3. Dynamics of the shares of types of accounts payable in the structure of liabilities of an average agricultural holding, % (compiled by the authors based on data (Financial results ..., 2023))

Несмотря на слабо-позитивный тренд краткосрочной задолженности по статье баланса 1520 исследуемых субъектов в абсолютном измерении в структуре пассивов соответствующий удельный вес отличался стабильностью за исключением 2022 г. Средний удельный вес такого вида пассивов в общей их структуре за период 2009 – 2022 гг. занимал 10,8%, то есть десятую часть.

По сравнению с иными видами кредиторской задолженности данный вид на протяжении исследуемого периода занимал самую меньшую долю. В пассивах среднестатистического агрохолдинга доминировали заемные средства: долгосрочные и краткосрочные – в основном банковские кредиты. Такое доминирование банковских займов в структуре пассивов объясняется как отсутствием иных альтернатив, так и наличием механизмов государственного субсидирования ставки процентов по таким кредитам. Известно, что агрохолдингам банки охотнее дают кредиты по сравнению с малыми формами агробизнеса.

Даже при условии государственного субсидирования ставки банковских кредитов задолженность перед банками является платной. Если на рыночных условиях агрохолдинги могли брать кредиты по ставке 10-12% годовых, то на льготных – под 5% годовых.

Часть агрохолдингов в России не только привлекает банковские кредиты, но еще и делает эмиссию облигаций. Эта практика среди исследуемых субъектов пока не является широко распространенной. Такой вид пассивов является платным: ставка процента по облигациям может быть ниже, чем по банковским кредитам в зависимости от кредитного рейтинга, но нет практики государственного субсидирования. Например, ставка по облигациям ПАО «Группа Черкизово» составляет 9% годовых при уровне кредитного рейтинга «ruAА-». Данный рейтинг для агрохолдинга является успешным. Другие субъекты, которые не являются ПАО, имеют меньший уровень соответствующего рейтинга, поэтому для них делать эмиссию облигаций обходится дороже, что опять возвращает их к банковскому кредиту.

Цена займов по облигациям также зависит от времени эмиссии в зависимости от величины ключевой ставки Банка России. Когда такая ставка составляет 4,5% годовых, можно успешно делать эмиссию облигаций под 8-9%. Когда ключевая ставка поднимается до 8,5% и выше – остается надеяться только на банковские кредиты и механизмы государственного субсидирования их ставок.

Относительно низкий среднестатистический удельный вес краткосрочной задолженности в структуре пассивов (см. рис. 3) агрохолдингов может свидетельствовать как об игнорировании данного источника финансирования, так и о наличии проблем наращивания такой задолженности. При этом задолженность по зарплате не рассматривается в качестве приемлемого варианта.

Рассматривая данные рис. 3, следует отметить, что если на протяжении исследуемого периода удельный вес краткосрочной кредиторской задолженности по статье баланса 1520 был стабильным, то удельные веса кредитов постепенно снижались, вытесняемые собственным капиталом.

Низкое значение удельного веса краткосрочной задолженности в структуре пассивов исследуемых субъектов также объясняется сущностью агрохолдингов, в структуру которых входят практически все предприятия, входящие в производственный и логистический цикл. Наращивать кредиторскую задолженность перед предприятиями, входящими в структуру такого холдинга, является бессмысленным. В данном аспекте проявляется позитив агрохолдингов на уровне национального хозяйства, когда особенности их сущности противодействуют умышленному наращиванию неплатежей между субъектами хозяйствования.

Используя формулы (1) и (2), можно определить среднестатистический период оборота краткосрочной кредиторской задолженности выбранной группы агрохолдингов (рис. 4). В среднем на протяжении исследуемого периода такая длительность составила 44 дня.

Рис. 4. Динамика среднестатистического периода одного оборота краткосрочной кредиторской задолженности по статье баланса 1520 выбранной группы агрохолдингов (составлено авторами по данным (Финансовые результаты …, 2023))

Fig. 4. Dynamics of the average period of one turnover of short-term accounts payable according to balance sheet item 1520 of a selected group of agricultural holdings (compiled by the authors based on data (Financial results ..., 2023))

Как видим по данным рис. 4, динамика исследуемого показателя в целом была стабильной без внятной тенденции. Можно отметить, что после 2014 года такая динамика приобрела тенденцию на понижение за исключением 2022 года.

Учитывая, что в состав статьи баланса 1520 входит и задолженность по зарплате, которая не может превышать месячный период, то в среднем длительность оплаты долгов исследуемыми субъектами перед поставщиками составляет 1 – 2 месяца.

Как показала практика, нарастить сроки оплаты счетов поставщикам проблематично по тем же причинам, по которым данный вид задолженности занимает наименьший удельный вес в структуре пассивов агрохолдингов – основные поставщики входят в структуру холдинга. Результаты проведенного исследования не опровергли данную закономерность.

Заключение (Conclusions). Выявлен относительно низкий удельный вес краткосрочной кредиторской задолженности по статье баланса 1520 в структуре пассивов среднестатистического агрохолдинга в России. На протяжении 2009 – 2022 гг. размер данной статьи в пассивах в среднем составлял всего 10,81%. Определено, что средний период погашения такой задолженности (средняя длительность оборота) перед поставщиками составлял 1-2 месяца.

Нетипичное увеличение краткосрочной задолженности данных субъектов в 2022 г. определено как выходящее за пределы нормального статистического отклонения и показывает наличие кризисных явлений с платежами и нарушением прежних производственно-логистических связей в бизнес-процессах агрохолдингов данного периода.

В составе всей кредиторской задолженности исследуемых субъектов выявлено доминирование банковских кредитов и облигационных займов: долгосрочных и краткосрочных. Такое доминирование объясняется как наличием механизмов государственного субсидирования ставки банковских кредитов для организаций АПК, так и проблематичностью использования альтернативных источников финансирования, например, за счет наращивания краткосрочной задолженности перед поставщиками.

Выявлено, что в деятельности агрохолдингов использовать краткосрочную кредиторскую задолженность перед поставщиками в качестве резерва финансирования деятельности путем ее наращивания является проблематичным вследствие вхождения основных поставщиков в состав структуры холдинга. Реализация данного резерва оптимизации структуры капитала исследуемых субъектов является маловероятной.

Несмотря на доминирование банковских кредитов в структуре пассивов среднестатистического агрохолдинга в России, удельный вес таких видов источников капитала на протяжении исследуемого периода постепенно снижался вследствие вытеснения их собственным капиталом. Несмотря на выявленную позитивную тенденцию, до сих пор сохраняется высокая зависимость бизнес-процессов исследуемых субъектов как от банковского кредитования, так и от механизмов государственного субсидирования ставки банковского кредита, что представляет существенный риск для исследуемых организаций.

Высокий удельный вес платных пассивов в деятельности исследуемых агрохолдингов позволяет сделать вывод, что наличие внутренних финансовых проблем пока еще является барьером для активизации существенных инвестиционных процессов таких субъектов вне АПК.

Выявлена позитивная особенность агрохолдингов противодействовать умышленному созданию неплатежей внутри своей структуры. При условии вхождения в состав холдинга всех предприятий, входящих в производственный и логистический цикл, данная особенность защищает всю соответствующую цепочку.

Список литературы

Адамайтис Л.А., Бабинцев А.И., Адамайтис И.М. Анализ рентабельности собственного капитала и эффект финансового рычага // Вектор экономики. 2020. № 11(53). С. 42-56.

Аюшиев А.Д., Великанов Е.В. Финансы корпоративных образований в АПК России. Иркутск: Изд-во БГУЭП, 2003. - 130 с.

Голованева Е.А., Ульянова Ж.А. Эффект финансового рычага при оценке эффективности использования капитала в сельскохозяйственной организации // Инновации в АПК: проблемы и перспективы. 2022. № 3 (35). С. 186-191.

Горелкина И.А. Гурина Д.С. Применение показателя "Эффект финансового рычага" в оценке кредитоспособности заемщиков // Финансовый вестник. 2020. № 3 (50). С. 24-30.

Забазнова Д.О., Татаркина Г.А., Терехина Н.В. Управление финансовыми ресурсами агрохолдинга // Вестник АПК Верхневолжья. 2016. № 3 (35). С. 17-21.

Кузьмина Э.В. Повышение эффективности системы управления финансами агрохолдингов // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. 2013. № 1 (22). С. 173-180.

Листопад Е.В., Ронова Г.Н. Эффект финансового рычага как способ определения финансового риска организации // Актуальные проблемы гуманитарных и естественных наук. 2015. № 12-3. С. 73-77.

Моргачев И.В., Колпакова Е.А. Необходимость таргетирования рентабельности активов и собственного капитала на предприятиях АПК // Экономика сельскохозяйственных и перерабатывающих предприятий. 2023. № 5. С. 24-28. DOI 10.31442/0235-2494-2023-0-5-24-28.

Пекин С.Д., Фокеева К.В. Расчет эффекта финансового рычага на основе финансовой отчетности // Science Time. 2015. № 10 (22). С. 277-281.

Самыгин Д.Ю., Барышников Н.Г., Мурзин Д.А. Методика оценки эффективности использования кредитных средств в аграрном бизнесе // Управленческий учет. 2021. № 8-2. С. 422-428.

Финансовые результаты деятельности публичных компаний. URL: https://www.list-org.com/ (дата обращения 06.08.2023).

Холодов О.А., Холодова М.А. Особенности реализации механизма льготного кредитования в аграрном секторе экономики // Вестник Донского государственного аграрного университета. 2018. № 4-2 (30). С. 129-137.

Холодова М.А., Мирошниченко Т.А., Святогоров Н.А. Финансово-экономическое состояние сельского хозяйства в условиях экспортно ориентированной стратегии АПК // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2021. № 1 (44). С. 60-71. DOI 10.18323/2221-5689-2021-1-60-71.

Яшина М.Л., Нейф Н.М., Трескова Т.В. Развитие кредитования сельскохозяйственных организаций. Ульяновск: Ульяновский государственный аграрный университет им. П.А. Столыпина, 2020. ISBN 978-5-6043484-5-1.