Финансовый мониторинг гостиничного предприятия как инструмент для принятия управленческих решений

Aннотация

Актуальность применения финансового мониторинга на предприятиях гостиничной индустрии обуславливается трудностями современного бизнеса в РФ, из-за наличия которых требуется заблаговременное обнаружение факторов и причин зарождающихся угроз. В статье определены роль и значение финансового мониторинга в управлении гостиничным предприятием, сформулированы его задачи в системе стратегического планирования, обозначены этапы его проведения, выделены структура и основные направления его разработки. Несмотря на неустойчивость развития гостиничой отрасли, особенно важными становятся стратегические аспекты гостиничного предприятия, которые корректируется под влиянием результатов финансового мониторинга. Финансовый мониторинг должен проводиться своевременно и его результатом должно стать эффективное распределение прибыли после налогообложения, управление стратегическими рисками, стоимостью гостиничного предприятия, проектами по его развитию. В заключении сделан вывод о том, что система мониторинга гостиничного предприятия обладает сложной и многоступенчатой структурой, непосредственно зависящей от структуры его управления, количества и величины задач, поставленных его собственниками, поэтому необходимыми её элементами должны быть обеспечение заёмными средствами; проведение экспресс-диагностики финансово-экономического состояния; совершенствование политики ценообразования на гостиничный продукт и гостиничные услуги (система скидок и тарифов, спецпредложения, программы лояльности и т.д.); оптимизация учетной и налоговой политики; оценка эффективности инвестиционных и инновационных проектов, связанных с внедрением современных технологий; развитие политики бюджетирования на основе выявления центров ответственности по управлению доходами и расходами коллективного средства размещения.

Введение. В современных рыночных реалиях, характеризующихся значительной изменчивостью и нестабильностью, огромное внимание должно уделяться мониторингу финансового состояния организации, позволяющему в оперативном режиме определять степень экономии ограниченных ресурсов, эффективность их использования, доходность и прибыльность предприятия, а также оценивать результаты мероприятий по обновлению основных средств, ускорению оборачиваемости оборотных средств, улучшению качества произведенной продукции и оказываемых услуг.

Актуальность применения финансового мониторинга на гостиничных предприятиях обуславливается особенностями данной отрасли и трудностями современного гостиничного бизнеса в РФ, из-за наличия которых требуется заблаговременное обнаружение факторов и причин зарождающихся угроз. К особенностям гостиничной индустрии относятся сезонность, зависимость от целевого сегмента, изменений в развитии туристского бизнеса, открытости внешних границ и т. д. Гостиничный бизнес очень непредсказуем и неустойчив, особенно это проявляется в данное время в разгар пандемии и постоянно меняющейся внешней политики государства. Выживать в современных условиях смогут только те гостиничные предприятия, которые будут в оперативном режиме оценивать своё финансовое состояние и своевременно принимать необходимые меры по обеспечению финансовой устойчивости. Для определения и оценки данных факторов требуется наличие хорошего программного обеспечения, позволяющего произвести учёт конкретных условий и закономерностей окружающей действительности. С использованием данного программного обеспечения становится возможным анализировать и производить формирование наиболее значимых финансовых коэффициентов и других показателей, что позволяет гостиничным предприятиям в своей производственной и финансовой деятельности использовать систему мониторинга для избегания кризисных ситуаций или снижения их влияния.

Таким образом, финансовый мониторинг является важным инструментом, с помощью которого становится возможным наиболее качественно производить оценку результатов деятельности хозяйствующих субъектов и обоснованно принимать действенные управленческие решения.

Цель исследования заключается в определении роли и места финансового мониторинга в системе последовательного контроля отклонений финансового состояния гостиничного предприятия от нормативного и финансового плана, фактического его выполнения по показателям доходов, расходов и финансовых результатов. В данной статье на основе теоретического анализа сущности системы финансового мониторинга любой компании, её элементов и этапов построения были сформулированы требования к его проведению на гостиничном предприятии и раскрыты особенности его построения.

Материалы и методы исследования. При проведении исследования использовались источники, представляющие собой нормативные правовые материалы, учебники и учебные пособия по теории финансового анализа, статьи в ведущих бухгалтерских и финансовых изданиях, работы отечественных и зарубежных авторов: А.А. Астаховой, Г.В. Савицкой, Е.С. Ериной, Л.Ф. Бердниковой, Е.В Хохриной, А.Д. Шеремета и др. В статье приведены результаты анализа научной и учебной литературы по вопросам построения финансового мониторинга в бизнес-организации.

Результаты исследования и их обсуждение. В различных источниках выделяется общее толкование сущности мониторинга, без выделения особенностей его построения для осуществления контроля за финансовым состоянием гостиничного предприятия. Это можно объяснить тем, что с помощью мониторинга возможно изучать большое число систем и процессов, содержащих определенные особенности, которые отражаются на процессе проведения исследования этих элементов. Поэтому четкую формулировку определения мониторинга возможно получить только при ее применении к конкретному объекту исследования.

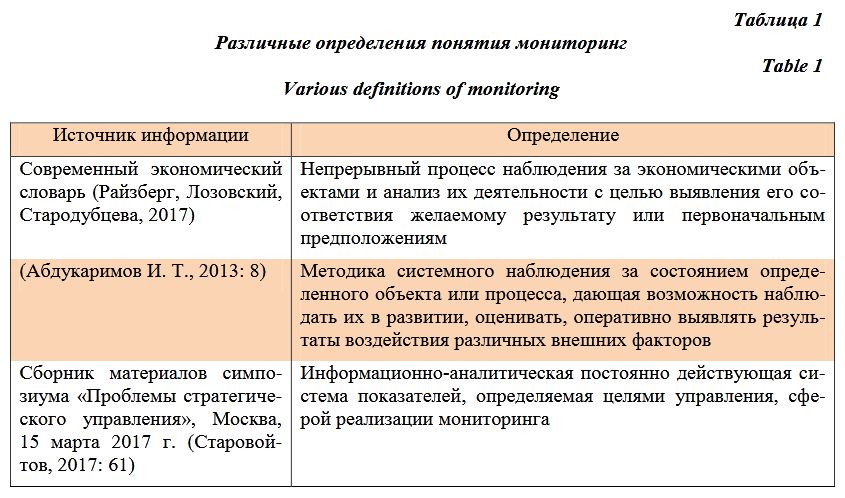

Приведем несколько общих определений этого понятия (таблица 1) и на их основе попытаемся сформулировать и выделить несколько подходов к сущности финансового мониторинга.

Используя приведенные в таблице 1 формулировки сущности мониторинга, попытаемся определить и выделить одну из наиболее важных характеристик финансового мониторинга гостиничного предприятия, а именно – зависимость его элементов (критериев, оценочных методов, рекомендованных и корректирующих мероприятий) от поставленных руководством отеля стратегических и оперативных целей.

Кроме этого, можно его представить в виде механизма или процесса, связанного с выполнением трех последовательных этапов:

формирование информационного обеспечения для управления финансами отеля на основе построения системы оценочных показателей;

определение алгоритма взаимодействия всех процессов (сбора, обработки, анализа, оценки и прогнозирования финансовых показателей), а также разработка перечня и формата предоставления выходной документированной информации;

проведение непрерывного наблюдения и контроля с целью выявления отклонений фактических результатов финансово-хозяйственной деятельности гостиничного предприятия от запланированных значений с последующим определением причин этих отклонений и дальнейшей корректировкой управленческих решений в области управления финансами отеля.

Также основной задачей финансового мониторинга является последовательный контроль отклонения финансового состояния предприятия от нормативного. Для этого необходимо правильно отбирать оценочные критерии финансового состояния предприятия, объективно определять и устанавливать их нормативные значения. Если показатели окажутся не оптимальными и надуманными, то и результативность финансового контроля потеряет смысл.

В этом случае финансовый мониторинг позволит в процессе проведения контроля не только отслеживать и оценивать текущее финансовое состояние компании, но и осуществлять коррективы по утвержденным нормативным индикаторам. Только тогда будет возможно достижение главной цели мониторинга – контроль, оценка и улучшение финансовых показателей компании.

Различают внешний и внутренний финансовый мониторинг. Осуществлением внешнего финансового мониторинга занимаются внешние органы, такие как банковская система. Внешний мониторинг осуществляется в интересах лиц, которые находятся вне хозяйствующего субъекта. В отличие от внешнего, осуществлением внутреннего мониторинга занимаются органы управления конкретного предприятия.

Объект любого финансового мониторинга – это финансовое состояние хозяйствующего субъекта, результаты его финансовой деятельности, а также эффективность её осуществления. Финансовое состояние какого-либо бизнеса определяет его потенциал и конкурентоспособность, а также выявляет и оценивает гарантию финансовых и экономических интересов как партнеров предприятия, так и его самого. С помощью использования финансового мониторинга становится возможным следить за основными тенденциями изменения показателей хозяйствующего субъекта.

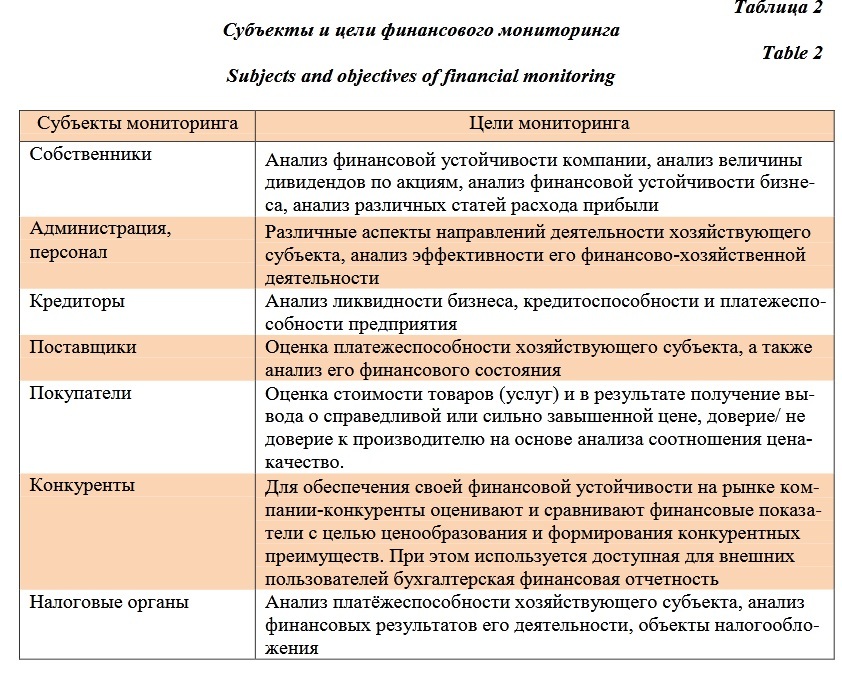

Финансовым мониторингом хозяйствующего субъекта занимается его высшее руководство, конкуренты, инспекции ФНС и другие заинтересованные субъекты с целью изучения эффективности использования ресурсов, роста доходности капитала, обеспечения устойчивого состояния организации (Краус, 2019:7) (таблица 2).

В процессе проведения финансового мониторинга каждый его субъект получает информацию, которая представляется ему интересной.

Исходя из того, что финансовый мониторинг является непрерывной системой управления финансовым положением гостиничного предприятия, осуществляемой финансовым менеджментом, основные требования к его проведению выглядят следующим образом:

полнота и достоверность информации, отражающей и описывающей взаимосвязанные процессы финансово-экономической деятельности гостиничного предприятия;

отсутствие внутренних препятствий для проведения финансового мониторинга, связанных с наличием достаточного количества и качества экономических ресурсов (материальных, фондовых, трудовых и финансовых);

учет влияния факторов внешней среды (рыночных, политических и социальных) на развитие гостиничного бизнеса;

ведение обоснованного и оперативного бухгалтерского финансового и управленческого учета по основным и оборотным средствам предприятия;

использование современных методов расчета финансовых показателей и отслеживание темпов их изменений во времени в зависимости от их особенностей (непрерывно или периодически);

повторное проведение финансового мониторинга должно быть кратным периодичности планирования, контроля и учёта хозяйствующего субъекта;

обеспечение оперативности проведения финансового мониторинга;

получение цельного и объективного облика финансового положения хозяйствующего субъекта при проведении финансового мониторинга.

В соответствии с приведенными выше требованиями возникает необходимость при формировании системы финансового мониторинга использовать экспресс-анализ финансового состояния предприятия. Его особенностью является обязательное использование коэффициентного метода, который заключается в расчете малого количества основных финансовых коэффициентов, позволяющих получить наиболее комплексную и точную картину финансового состояния хозяйствующего субъекта и показывающих, насколько результативна его деятельность (Бердникова, Хохрина, 2016).

На рисунке представлен план проведения финансового мониторинга гостиничного предприятия, включающий следующие этапы:

определение целей финансового мониторинга;

подготовка методологии, выбор методики, на основе которой будет формироваться финансовый мониторинг;

утверждение плана проведения финансового мониторинга;

формирование информационного обеспечения финансового мониторинга (системы оценочных показателей и критериев нормативных значений);

утверждение порядка проведения финансового мониторинга (программы, графика работ, методического обеспечения, ответственных исполнителей – внутренних специалистов по контролю);

сравнение нормативных финансовых и экономических показателей с их плановыми значениями и приведение их в соответствие;

проведение анализа результатов мониторинга с целью выявления отклонений фактических показателей финансово-экономической деятельности гостиничного предприятия от плановых значений, выявление причин данных несоответствий и корректировка прогноза его финансового состояния;

разработка плана корректирующих управленческих решений для повышения финансовой устойчивости гостиничного предприятия, а также пересмотра при необходимости финансово-экономических нормативных параметров;

контроль изменений после осуществления корректирующих мероприятий и осуществление дальнейшего мониторинга.

При разработке системы финансового мониторинга для гостиничного предприятия необходимо обязательно проверять данную систему на соответствие действующей стратегии организации и ее уставным документам.

Для стратегического управления гостиничным предприятием мониторинг его финансового состояния позволяет своевременно выявить резервы финансовых возможностей организации, предусмотреть и оценить все возможные риски, осуществить выбор наиболее оптимального сценария её развития.

Также очень важным при проведении финансового мониторинга в отеле является своевременное выявление и решение финансовых проблем, обеспечивающее возможность эффективного антикризисного управления компанией.

С помощью непрерывного и оперативного проведения финансового мониторинга можно избежать негативных последствий неправильных решений, например, неэффективное необратимое вложение денежных средств.

Определяющими задачами мониторинга в системе стратегического планирования будут (Астахова, 2018):

разработка возможных сценариев финансовых решений с проведением оценки их последствий;

осуществление выбора наиболее значимых финансовых показателей для различных вариантов финансовых решений;

обоснование значений полученных финансовых показателей в динамике и на различных временных отрезках;

выполнение анализа полученных финансовых коэффициентов, а также проведение анализа влияния различных факторов риска на полученные ключевые параметры;

формулировка выводов и разработка рекомендаций.

Таким образом, стратегические аспекты деятельности гостиничного предприятия связаны с правильным и своевременным проведением мониторинга финансового состояния, к ним можно отнести распределение прибыли после налогообложения, а также обоснование дивидендной политики. В данный момент времени происходит усиление значимости стратегических составляющих финансового анализа. Это можно объяснить внедрением в практику управления анализа стратегических рисков и концепции управления стоимостью гостиничного предприятия.

К наиболее значимым направлениям разработки системы финансового мониторинга гостиничного предприятия следует отнести:

оптимизацию привлечения заемных источников для развития бизнеса и повышения финансовой устойчивости и независимости организации;

повышение эффективности управления собственным капиталом, оборотными активами и кредиторской задолженностью;

проведение экспресс-диагностики финансово-экономического состояния;

совершенствование политики ценообразования на гостиничный продукт и гостиничные услуги (система скидок и тарифов, спецпредложения, программы лояльности и т. д.);

оптимизация учетной и налоговой политики;

проведение оценки эффективности инвестиционных и инновационных проектов перед их утверждением;

применение в управлении доходами и расходами системы бюджетирования, перспективного и стратегического планирования.

Заключение. Система финансового мониторинга гостиничного предприятия напрямую зависит от его структуры, категории, объемов оказываемых услуг, стратегических целей и задач, поставленных его владельцами.

Если гостиничное предприятие имеет разветвленную организационную структуру, большое количество подразделений, являющихся центрами ответственности, то обязательно следует использовать и развивать систему бюджетирования как по бизнес-процессам, так и по результатам работы всех служб с выделением оценочных показателей, демонстрирующих влияние их расходов и доходов на итоговый финансовый результат отеля.

Кроме этого, нельзя забывать об особенностях гостиничных услуг и способов их оказания. Разные виды гостиничных услуг отличаются по структуре себестоимости, этапам технологического цикла, сезонности предоставления. Поэтому для оптимизации и эффективности финансового мониторинга гостиничного предприятия необходимо учитывать эти особенности при формировании информационно-аналитической среды.

Особое влияние на финансовое состояние гостиничного предприятия оказывает внешняя среда, следовательно, при проведении мониторинга необходимо оценивать степень воздействия каждого её существенного фактора и ранжировать их при разработке финансовой политики, четко расставляя приоритеты как по срокам реализации планируемых мероприятий, так и по объемам их финансирования. При формировании списка мероприятий на следующий финансовый год необходимо учитывать существующие проблемы в финансовом обеспечении отеля.

Результаты, полученные в ходе финансового мониторинга, используются самим предприятием, а также внешними субъектами рынка и зависят от достигнутого уровня финансово-экономической деятельности гостиничного предприятия.

Основные проблемы, появляющиеся и учитываемые в ходе проведения мониторинга финансового состояния гостиничного предприятия, заключаются в определении направлений его развития; определении проблемных мест и степени их воздействия на финансовое положение; выявлении резервов, которые можно использовать для его улучшения; выборе методики, на основе которой производится расчет и интерпретация аналитических результатов.

Информация о конфликте интересов: автор не имеет конфликта интересов для декларации.

Conflicts of Interest: the author have no conflict of interests to declare.

Список литературы

Астахова А. А. Финансовый мониторинг как вид финансового контроля // Международный научный журнал «Инновационная наука», № 02, 2018. С. 65-66.

Бердникова Л. Ф., Хохрина Е. В. Методические аспекты оценки финансового состояния организации по данным финансовой отчетности // Карельский научный журнал, Т. 5, № 4(17), 2016. С. 74-78.

Березовская Е. А., Евстигнеева А. С. Модели и инструменты оценки вероятности банкротства организации // Международный научный журнал "Символ науки", № 12, 2015. С. 96-98.

Бубновская Т. В., Левкина Е. В., Якимова М. Д. Анализ относительных показателей финансовой устойчивости предприятия // Карельский научный журнал, Т. 6, № 4(21), 2017. С. 312-314.

Ерина Е. С. Основы анализа и диагностики финансового состояния предприятия: Учебное пособие. 2-е изд. М.: МИСИ-МГСУ, 2017. - 97 с.

Земсков В. В., Соловьев А. И., Соловьев С. А. Модели оценки риска несостоятельности (банкротства): история и современность // Экономика и управление, № 6, 2017. С. 91-100.

Кован С. Е. Предупреждение банкротства организаций / монография. ООО "Научно-издательский центр ИНФРА-М", 2019. - 219 с.

Коротков А. С., Хоменко Д. Р., Стефановская Т. К., Обмайкина Е. С., Власова Н. В. Признаки финансовой неустойчивости предприятия: способы диагностики и устранения // Современные проблемы и тенденции развития экономики и управления в XXI веке, № 7, 2015. С. 130-137.

Краус Е. Е. Мониторинг финансового состояния хозяйствующего субъекта, как фактор управления финансами предприятия // Международный студенческий научный вестник, апрель 2019. С. 7.

Маркова Д. А., Полещук Т. А. Возможности применения моделей оценки вероятности банкротства в российских условиях // Азимут научных исследований: экономика и управление, Т. 5, № 4(17), 2016. С. 269-271.

Меджидова З. К. Учебное пособие по дисциплине «Международные стандарты финансовой отчетности». Махачкала: Дагестанский государственный университет народного хозяйства, 2017. - 191 с.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 6-е изд. М.: ООО "Научно-издательский центр ИНФРА-М", 2017. 512 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. 6-е изд. М.: ИНФРА-М, 2018. - 378 с.

Саутиева Л. Б. Исследование современного инструментария для анализа // Региональные проблемы преобразования экономики, № 11, 2018. С. 294-298.

Старовойтов В. Г. Информационно-аналитическая система мониторинга. Сборник материалов симпозиума «Проблемы стратегического управления» М. 2017. С. 61.

Шермет А. Д., Хорин А. Н. Теория экономического анализа: учебник. М.: ИНФРА-М, 2019. - 389 с.